L’article L123-22 du Code de commerce est catégorique : toute pièce comptable émise doit être conservée pendant 10 ans sans aucune altération. Pourtant, une erreur de saisie ou un changement de montant sur un chantier peut vite arriver, vous plaçant face à l’impossibilité technique et légale de simplement supprimer votre document.

Vouloir effacer une trace numérique expose votre entreprise à des amendes fiscales pouvant atteindre 50 % du montant de la transaction. On fait le point sur les procédures d’annulation facture pour rectifier vos comptes en toute sécurité.

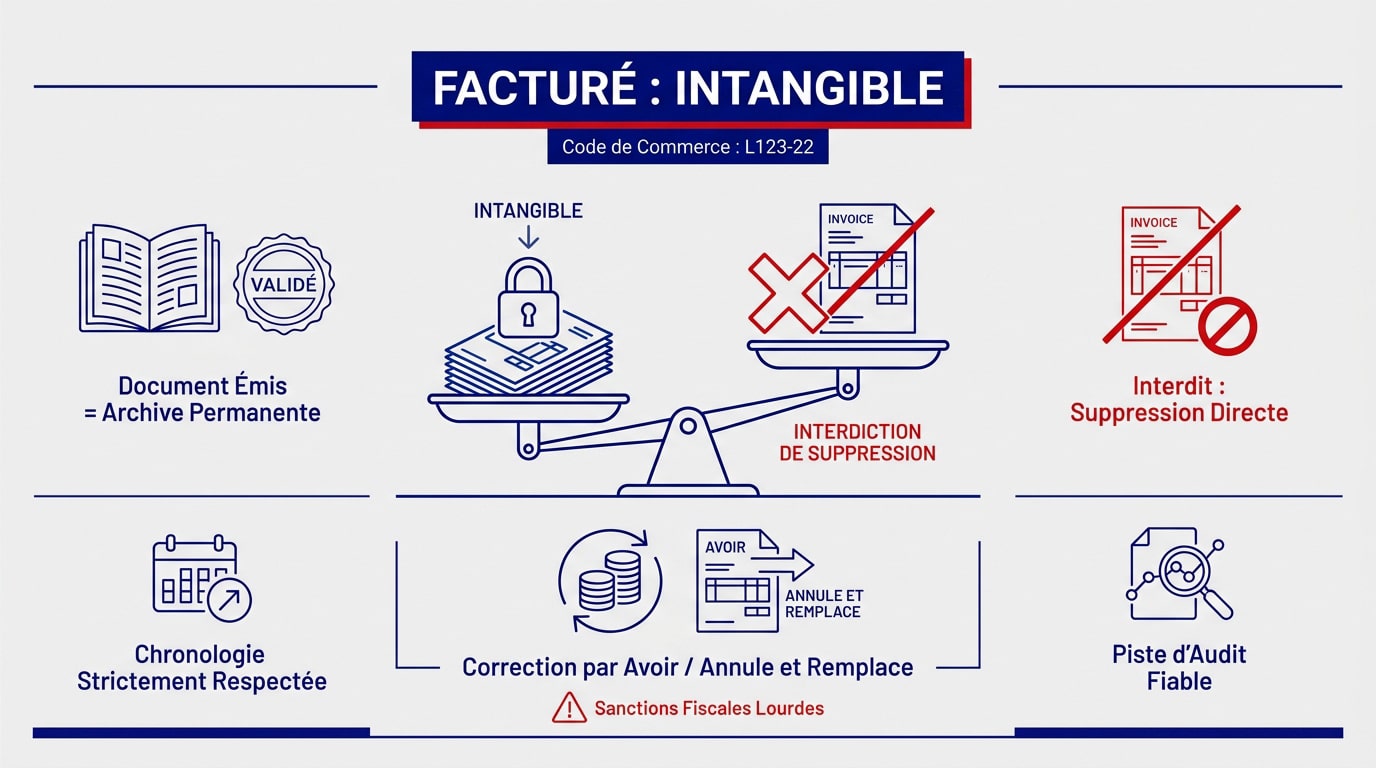

Annulation facture : l’interdiction de supprimer un document émis

La loi française interdit formellement de supprimer une facture validée, imposant une rectification par avoir ou facture “annule et remplace”. Cette règle garantit l’intangibilité comptable sous peine d’amendes fiscales lourdes, encadrées par le Code de commerce.

Pour bien comprendre les risques, voyons comment la loi encadre vos documents comptables.

Le cadre du Code de commerce et les sanctions

L’article L123-22 impose l’intangibilité des documents. Toute pièce comptable émise doit rester dans vos archives sans aucune modification ultérieure. C’est la base de votre comptabilité.

Supprimer un document est assimilé à une fraude. Le fisc applique des amendes de 15 € par omission ou inexactitude. La conformité logicielle devient ici votre meilleure protection.

L’erreur est humaine. Seule la méthode de correction compte pour rester en règle.

Au-delà de l’archivage, c’est l’ordre de vos documents qui compte pour la transparence.

L’exigence de chronologie dans la numérotation

Chaque facture suit la précédente sans saut de numéro. C’est un pilier de la transparence pour les entreprises du bâtiment. Cette obligation de continuité numérique est stricte.

Un trou de numérotation alerte immédiatement le contrôleur fiscal. Il y voit une dissimulation de recettes. Cela déclenche souvent une vérification approfondie de toute votre comptabilité.

Pour rester carré, respectez ces trois points :

- Unicité du numéro

- Séquence chronologique

- Absence de rupture

Cette rigueur numérique sert de fondation à ce que l’administration appelle la piste d’audit.

La protection de la piste d’audit fiscale

La piste d’audit fiable prouve l’origine et l’intégrité de chaque vente. Chaque modification doit laisser une trace indélébile dans votre système. C’est votre preuve de bonne foi.

En cas de litige, l’historique vous protège. Vous prouvez ainsi la réalité de vos chantiers. La transparence administrative rassure les autorités lors des contrôles.

La piste d’audit fiable est le garant de la sincérité de vos comptes face à l’administration, assurant une traçabilité totale de chaque flux financier.

3 étapes pour rectifier une facture non acquittée sans erreur

Si le client n’a pas encore réglé, la procédure de rectification reste simple mais demande une rigueur administrative précise.

La mention annule et remplace obligatoire

Le libellé “Annule et remplace” est indispensable sur votre nouveau document. Ce texte lie juridiquement la nouvelle facture à l’ancienne. Il faut impérativement citer le numéro du document initial.

Précisez aussi la date de la facture originale. Cette information facilite le travail du comptable. Elle évite les confusions lors du rapprochement bancaire futur pour votre PME.

Consultez les mentions légales devis BTP pour rester conforme. La rigueur sauve vos marges.

L’intégration du nouveau document comptable

Créez une facture rectificative avec son propre numéro unique. Elle s’insère normalement dans votre séquence actuelle. Ne reprenez jamais l’ancien numéro. Cela fausserait toute votre chronologie légale obligatoire. C’est un point non négociable pour l’administration.

Utilisez un modèle devis BTP fiable pour vos bases. Un bon outil évite ces ressaisies pénibles.

Validez la cohérence de la date d’émission. Elle doit correspondre au jour de la modification.

La mise à jour du déboursé sec et des marges

Analysez l’impact sur la rentabilité. Une erreur de montant modifie votre déboursé sec. Il faut ajuster vos tableaux de bord immédiatement pour garder le cap.

Soulignez l’importance de la trésorerie. Une annulation facture ou sa correction décale souvent le paiement. Anticipez ce retard pour ne pas fragiliser votre besoin en fonds de roulement.

Gardez un œil sur vos marges réelles. Chaque ajustement compte pour la survie de la PME.

Comment gérer l’annulation d’une facture déjà payée ?

Le cas d’une facture déjà encaissée est plus délicat et impose l’usage systématique de la note d’avoir.

L’émission d’un avoir pour solde de tout compte

L’avoir doit afficher un montant négatif. Cela annule mathématiquement la dette initiale. C’est votre seule preuve légale de remboursement.

L’avoir est le document obligatoire pour annuler une facture payée, garantissant la conformité fiscale et la neutralité comptable de l’opération.

Pensez à régulariser votre facture d’acompte travaux si nécessaire. Tout doit concorder.

La régularisation de la TVA collectée

Récupérer la TVA annulée est un droit. Mentionnez explicitement cette déduction sur votre avoir. Sans cela, le fisc réclamera la taxe. Vérifiez bien vos taux appliqués.

Attention aux règles spécifiques d’ autoliquidation bâtiment BTP sous-traitance. Les erreurs coûtent cher.

Précisez vos références comptables. Liez l’avoir à la déclaration concernée.

La gestion des litiges commerciaux associés

Communiquez avec transparence pour rassurer. Une erreur de métré arrive parfois. Envoyer l’avoir vite prouve votre sérieux.

Évitez de bloquer les autres paiements. Proposez une compensation sur la suite. Gardez une relation saine.

Un litige géré renforce la confiance. Soyez pragmatique.

2 solutions pour traiter les doublons et les erreurs de TVA

Au-delà des annulations pures, certaines erreurs techniques comme les doublons demandent des corrections spécifiques.

La technique de l’extourne pour les doublons

L’extourne comptable neutralise une erreur de saisie. Cette opération consiste à passer une écriture inverse pour neutraliser un doublon. Elle rétablit l’équilibre de vos comptes sans supprimer l’original.

Maintenir la clarté est indispensable pour votre gestion. L’extourne doit être documentée par une note interne. Elle justifie pourquoi deux saisies identiques existent dans votre grand livre.

Pensez à consulter notre guide sur la facture avec remise BTP. Gérez vos avoirs proprement.

Le cas des erreurs sur le taux de TVA

Appliquer un taux de 5,5% au lieu de 10% est un risque majeur. Le manque à gagner pour l’État est lourdement sanctionné. Vous devez émettre une facture rectificative pour corriger l’écart de taxe immédiatement.

| Erreur | Conséquence fiscale | Action corrective |

|---|---|---|

| Taux trop bas | Redressement et pénalités | Facture rectificative immédiate |

| Taux trop haut | Préjudice pour le client | Émission d’un avoir partiel |

| Omission de TVA | Fraude fiscale présumée | Régularisation totale en N |

Vérifiez toujours l’éligibilité aux taux réduits. Le DTU et la nature des travaux guident ce choix.

Les règles pour les auto-entrepreneurs du BTP

N’oubliez pas la franchise de base. En tant qu’auto-entrepreneur, vous ne facturez pas de TVA. Vos corrections portent uniquement sur les montants HT et les libellés.

Gérez les erreurs sans impact fiscal complexe. La mention “TVA non applicable” doit rester sur chaque document rectifié. Respectez la chronologie même en micro-entreprise.

Utilisez ce modèle de facture plombier. Gagnez du temps administratif.

Logiciels et archivage : sécuriser votre gestion administrative

Pour éviter ces manipulations manuelles risquées, l’adoption d’outils numériques devient un atout stratégique.

L’automatisation via un logiciel certifié

Utiliser un logiciel anti-fraude sécurise votre numérotation. Le système empêche techniquement toute suppression de facture validée. Cela garantit une conformité totale.

Gagnez en sérénité avec un logiciel devis et facture bâtiment adapté. Vous traitez chaque annulation facture selon les règles. Vos documents restent inaltérables et parfaitement tracés.

- Calcul automatique

- Archivage légal

- Verrouillage des pièces

La durée de conservation de 10 ans

Respectez le délai légal de conservation. Toutes vos pièces comptables, originales et rectificatives, doivent être stockées pendant 10 ans. L’archivage numérique facilite cette gestion sur le long terme.

Organisez vos dossiers par année civile. Un classement rigoureux fait gagner un temps précieux lors d’un contrôle. La numérotation fidèle a désormais la même valeur que le papier.

Consultez notre guide sur l’ archivage facture BTP. Gérez vos archives efficacement.

L’impact de la facturation électronique 2026

Anticipez la réforme de 2026. La dématérialisation obligatoire changera la façon de corriger les erreurs. Les plateformes d’État centraliseront tous les flux de facturation.

Préparez vos équipes à ces nouveaux outils. Le passage par un portail officiel rendra les corrections encore plus encadrées. La transparence sera la norme.

La généralisation de la facturation électronique en 2026 marquera la fin définitive des corrections manuelles approximatives.

L’intangibilité comptable interdit toute suppression : rectifiez par facture “annule et remplace” ou émettez un avoir pour garantir votre conformité fiscale. Adopter un logiciel certifié sécurise votre numérotation et votre piste d’audit dès aujourd’hui. Assurez la pérennité de votre entreprise avec une gestion administrative rigoureuse et irréprochable.